新聞などで「フィンテック(FinTech)」という言葉を目にする機会が増えてきた。一般にフィンテックとは、「金融」(Finance)と「技術」(Technology)を結びつけてイノベーションを起こすような一連の動きを指すことが多い。金融サービスに新しい情報技術を積極的に取り入れて、付加価値の高い新たなサービスを提供していこうという動きであり、その射程は多岐にわたる。明治大学教授の小早川周司氏が、フィンテックの基礎知識について、最近の動きを交えながら解説する。

ケニアの人々の生活を一変させたモバイル通貨

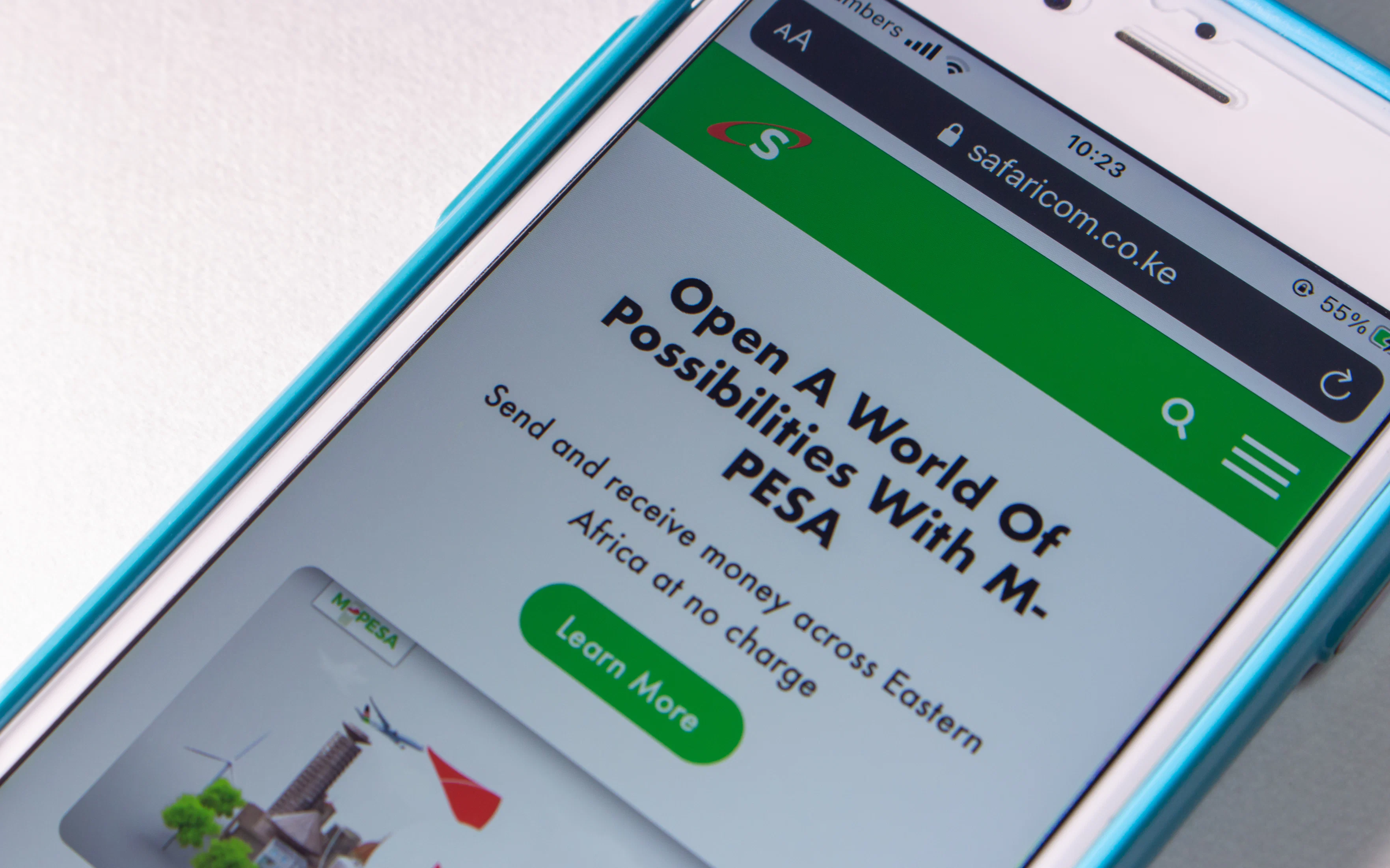

フィンテックが人々の生活を一変させた事例として、よく知られているのがケニアにおけるモバイル送金サービス、M-PESA(エムペサ)であろう。PESAはスワヒリ語で通貨を意味するため、M-PESAとはモバイル通貨のことである。

マサイ人に代表されるケニアの牧畜民は伝統的に家畜とともに移動するような生活を営んできた。このため住所が定まっているわけではなく、また家畜の放牧地にATMが設置されている訳でもなく、現金以外の金融サービスとは縁のない生活であった。

ところが、これらの人々の多くが携帯電話を所有していることに目をつけた通信会社が、携帯電話番号を使って遠くにいる親族への送金や村落のマーケットでの支払いをM-PESAで行えるようにしたところ急速に普及し、人々の生活様式が大きく変わったといわれている。利用に当たって銀行口座を開設する必要はない。

町や村にあるエムペサの代理店(携帯電話ショップに近い形態の店舗)で通話料をチャージし、これを前払い式の電子マネーとして送金や支払いに使ったり、M-PESAを受け取った人は代理店で現金に戻したりすることができる。遠方の親族への送金に当たって長距離バスの運転手に現金を託す必要がなくなったほか、高い手数料を払ったりお金が紛失したりするリスクもなくなった。

現在はケニアの大半の人々がM-PESAを日常的に利用し、重要な金融インフラに位置付けるようになっている。何らかの理由で金融サービスにアクセスできなかった人々に、サービスを届けることで生活の向上につなげようとする取り組みのことを「金融包摂」と呼ぶ。M-PESAは新興国における金融包摂が最もうまくいったケースだ。

交通機関が銀行免許を取得したように見える技術

日本でもフィンテックは私たちの周りの様々なサービスで使われている。最も身近な例としては、日々の買い物で使うキャッシュレスな支払いがある。以前は財布から紙幣や小銭を取り出して支払っていた人々も、今ではスマートフォンでQRコードを読み取ったり、店舗に置いてある機器にカードやスマートフォンを近づけたりすることによって支払いが完了することが多いのではないだろうか。

また、ここ数年、銀行とは縁のない公共交通機関が銀行業を営んでいるように見えるケースが増えている。交通機関の名前がついた銀行の預金口座を通じて定期券を購入したりクレジットカードを利用したりすると、沿線に住んでいる住民は通勤・通学で乗車する度にポイントを獲得したり、駅ナカや駅周辺の店舗での支払いでポイントをもらえたりする。

スマートフォンで交通機関が提供するアプリを使っていても、これらの交通機関が銀行免許を新たに取得したわけではない。銀行が交通機関に代わって預金や送金サービスを提供しているのである。銀行は自らの軒を貸すことで、銀行以外の事業者に対し、従来は銀行しか営むことのできなかったサービスを提供できるようにしている。

こうしたサービスはBanking as a Service、略して「BaaS」(バース)と呼ばれ、これを支えるのがAPI(アプリケーション・プログラミング・インターフェース)と呼ばれる技術である。APIは既存の銀行サービス機能を、交通機関自らが提供するアプリに組み込むための橋渡しをしていると考えると分かりやすいかもしれない。

グローバルにフィンテックが発展した需給面の理由

グローバルにフィンテックがここまで発展するようになってきているのはなぜか。需要と供給の両面から考えてみよう。

まず供給面をみると、情報通信における技術革新が急速に進んだこと、特にインターネットが普及しモバイル端末が浸透したことから、これらの新しい技術を使った金融インフラの整備が進んだことが挙げられる。こうした新しい技術の金融サービスへの応用は、既存の金融機関よりも新たなサービスの担い手として登場した新興フィンテック企業が得意とする領域である。これらの企業がスピード感を持ってコストを抑えながらサービスを実用化したことがフィンテックの台頭を支えてきた。

需要面については、これらの技術に慣れ親しんできたミレニアル世代やZ世代がこうした新しいサービス利用の原動力となったことがある。インターネットを通じて地球の裏側で販売されている商品やサービスを24時間365日にわたって購入できるほか、メタバースに代表されるようなバーチャルな世界での購買など、時間・空間を超えた経済活動の広がりが見られる中で、こうした多様化かつ複雑化した新たなニーズを支える役割をフィンテックが担うようになっている。

このようにフィンテックの台頭には、情報通信技術の飛躍的な発展と、これを積極的に受け入れた世代が社会のマス層を形成するようになったことが大きく影響した。

政府・金融機関への不信感が新興企業の参入を後押し

他方、2000年代以降の世界的な金融危機を経て、各国の人々が政府や主要金融機関といった中央集権的な主体に対する不信感を高めていたことも、フィンテック企業の金融サービスへの参入を後押ししてきた面も無視できない。2008年に起きた世界的な金融危機のきっかけは、米銀が借り手の返済能力を度外視した貸し出しを積極的に行ったことであった。これがサブプライム問題である。

その後、不動産市況の悪化とともに不良債権問題が金融市場にも波及し、大手投資銀行・リーマン証券の破綻につながった。こうした一連の金融システム問題とその後の政府による公的資金投入を含めた大規模な金融システム安定化策が、政府・金融機関に対する一般国民の不信を招き、ウォール街とは縁のない新興フィンテック企業に新たな金融サービスの源泉を求めるようになった。

同じような動きは欧州でも見られた。その結果、既存の中央集権的な枠組みへのアンチテーゼとして、分散的な意思決定に依拠した暗号資産ビットコインのような新たな支払い手段の誕生につながった。ビットコインの「ジェネシス」と呼ばれる最初のブロック(ビットコインを使った取引を記録したデータの塊)には当時の英タイムズ紙に掲載された「英財務大臣、2回目の公的資金注入の瀬戸際に」というメッセージが埋め込まれており、既存の金融システムとは一線を画した新たな金融サービスへの第一歩を踏み出したいというサトシ・ナカモト氏の思いが記されている。

以上のように、フィンテックの狙いは銀行が包括的に取り扱ってきた様々な金融サービスから自らに比較優位がある領域を切り出して、そこに新しい技術を使って低コストかつ利便性の高いサービスを提供することであった。ケニアのM-PESAでは送金というビジネスがその対象であり、他にもクラウドファンディングを使って貸出サービスを提供したり、ロボ・アドバイザーを使って資産運用サービスを提供したりするような事例がある。

金融サービスを再融合させる第2フェーズが進行中

このように金融サービスを分解するような動きをフィンテックの第1フェーズとすれば、現在はこれらのサービスを再融合させるような第2フェーズが進んでいる。家計簿アプリによってお金の流れを把握すれば資産運用を提案できる。交通機関のアプリを通じて人々の動線を把握すれば、旅行や保険の提案につながる。利用者の属性や取引に関するデータを活用しながら、規模・範囲の経済性を発揮できるような取り組みをいかにして進められるかが鍵を握る。

銀行界による巻き返しやフィンテック取り込みの動きが加速している中で、新興フィンテック企業の新陳代謝や人工知能(AI)の利活用とも相まって、今後、さらに高度なサービスの登場が期待される。

一橋大学卒、オックスフォード大博士(経済学)。専門は貨幣論。日本銀行勤務を経て2018年より現職。経済産業省キャッシュレス推進検討会座長、財務省CBDCに関する有識者会議委員などを務める。

セミナー

Seminar「日経BizGateイベントガイド」では、

企業が主催する法人向け無料イベント・セミナー情報をご紹介しています。