「いい商品のはずなのに、買いたたかれている気がする」「今の取引の価格を見直したいけれど、先例がなく『相場』がわからない」など、商品やサービスのちょうどいい価格を決めるのはなかなか難しいものです。こうした場合、提示の仕方を変えるだけで有利な価格を引き出せると、慶應義塾大学の星野崇宏教授は指摘します。買い手としても、不必要な高値をつかまされないための留意点とは? 行動経済学の知見から考えます。政策研究大学院大学の安田洋祐教授との連載「インフレ時代の値段のつけ方・考え方」14回目です。

普段扱わないものはどうやって価格を決めるべき?

前回、合理的な判断が優先されるはずの企業間取引(BtoB)でも「なぜ、不合理な価格になってしまうのか」を解説しました。直前の取引や見積もりで提示された価格が「頭の中のプライスタグ」として残り、その価格に引きずられてしまうのが原因です。「うまくいった取引」と「失敗した取引」の両方をデータ化して判断に用いることで、交渉を有利に進めることができます。

この「頭の中のプライスタグ」は専門的には「内的参照価格」と呼ばれています。「内的」というのは頭の中の記憶を表していて、人は価格の「高い・安い」を判断するときに「前の価格、頭の中の価格」と今の価格を比べてしまうということです(詳しくは第8回)。

実はもう1つ、ある商品やサービスと同時に売られているものの価格を参照価格として考えることもできます。これを「外的参照価格」と呼びます。

今回はこの「外的参照価格」がプロの値付けにも影響することや、オークションや寄付といった「相場がわからないもの」の支払にも影響することを説明していきます。

同じシャツでも…「何と並ぶか」で値ごろ感は大きく変わる

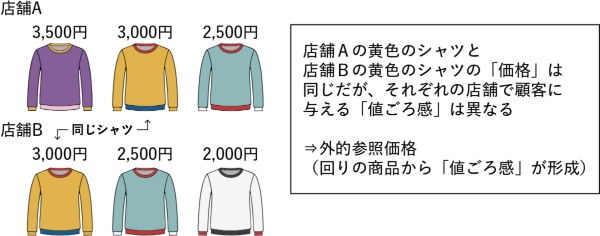

ある店舗Aと店舗Bでそれぞれ3種類のシャツを売っているとしましょう(図1)。

店舗Aでは3,500円、3,000円、2,500円の品ぞろえ、店舗Bでは3,000円、2,500円、2,000円の品ぞろえです。ご覧いただいてわかるように、店舗Aの3,000円と店舗Bの3,000円のシャツは全く同じものです。

では、ほぼ同じような商圏で、店舗を訪れる顧客も同じような2店舗があったとして、店舗Aの品ぞろえと店舗Bの品ぞろえで、3,000円のシャツはどちらの店舗のほうが売れるでしょうか? 店舗Bの3,000円のシャツは店舗内で最高価格ですから高く感じ、店舗Aの同じシャツは店舗内で中価格なので比較的リーズナブルに思えませんか?

このように、同じ商品の前の価格(内的参照価格)だけではなく、同じ場所で売られている別の商品の価格(外的参照価格)も「相場」として価格感に影響を与えます。

企業間取引と「値ごろ感」

この現象は行動経済学の入門書で「松竹梅効果」と表現されることがあります。うな重の松竹梅のように、松>竹>梅の順で価格が高い3つの商品があるとしましょう。中価格の商品(竹)だけでなく、より高い商品(松)とより安い商品(梅)が同時に売られているほうが、中価格の商品(竹)単体で売られているときに比べて、購入されやすい、というものです(専門的には「妥協効果」といわれます)。竹商品からすると松と梅が外的参照点になっているということです。

この松竹梅効果はわかりやすく、たしかになんとなく納得できる話ですので非常に有名です。ちまたの行動経済学の本にはよく出てきます。また、この松竹梅効果を使った実践的なプライシングとしてよく取り上げられるのが、プロダクトラインやサービスラインの設定です。競合他社の財やサービスよりも売り上げを増やすためにより高価な松と安価な梅となるものを用意する、あるいは常に自社が他社の中心に来る設定にするといったものです。

しかし、後で取り上げるようにこれは、一般消費財では必ずしもうまくいくものではなく、むしろBtoBや耐久消費財で一定の効果があることがわかっています。これについても詳細は、次回以降の二重過程の議論の部分でお話ししたいと思います。

プロでも実は引きずられている 参照価格の強すぎる影響力

たとえプロであっても、価格判断に何らかの参照点を用いていることは過去のさまざまな研究で示されています(例えばBaker et al, 2012; Ranganathan and Singh, 2021)。

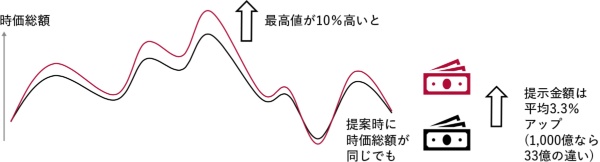

例えば上場企業へのM&Aでのオファー価格7,020件を調べた研究では、提示価格は時価総額を決める“直近の株価”だけでなく、直近1年間の高値などのピークにも大きく依存していることがわかりました(図2)。具体的には(直近株価が同じであっても)ターゲットの52週高値(直近1年間で更新された最高値)が10%高い場合、提示価格は平均で約3.3%高くなることがわかっています。つまり、ピークの価格による参照価格効果は大規模M&Aではなんと数億から数十億円分に達することになります。もちろん52週高値が現状の価格から遠いほどこの効果は減衰するのですが、完全には消え去らないこともわかっています。

また、米国の住宅取引データ1万4,000件超を分析した結果では、値付けを市場の価格よりも10~20%高く設定すると、成約価格が数万円上昇する効果があるようです(Bucchianeri and Minson, 2013)。また、これについては日本の不動産鑑定士を対象にした研究でも再現性があることが示されています。

さらに、これは一般消費者とプロが混ざる市場ではありますが、オンラインオークションの研究もあります。例えば世界最大級のオンラインオークション&マーケットプレイスであるeBayのデータを用いた研究では、即決価格や開始価格、送料などが参照点になっていることや、アート、時計や宝石など普段買われない評価が難しい商品ジャンルほどその影響が強いことなどがわかっています(例えばPopkowski Leszczyc et al., 2009)。

オークション・寄付…相場がない場面での参照点の活用法

外的参照点効果が極めて強い影響を与える場面があります。相場がない場合です。先ほど紹介したオンラインオークションでの開始価格や即決価格はもちろん、一点もののオークションなどでも開始時の最低価格が落札価格に影響を与えるという研究は数多くあります。

そのため仕組みが簡単なオークションといえども参照点に影響を受けない、売り手買い手のどちらにも公正なオークション設計は簡単ではありません。オークションの専門家の関与が必要になります。

これ以外にも「いくら払えばよいか」という相場観が明確でない分野が寄付で、これまで多くの研究が行われてきました。寄付額は基本的に寄付する人の自由にゆだねられており、本来なら寄付者が出してあげたい額を出せばよいわけですが、寄付者側の立場に立てば「せっかく出すならどれぐらい出すのが通常だろうか」ということは気になりますよね。

オンライン寄付プラットフォームの多くでは、直近の寄付額が何らかの情報で提示されますが、それを「意図的に変更したらどうなるか」という研究を通じて、何が相場形成に影響を与えるかが調べられています。

ある研究では、「直近半年の平均寄付額」を示すと、その金額に近い寄付が増え、寄付額が上昇することもわかりました。平均寄付額が参照点になったといるでしょう。

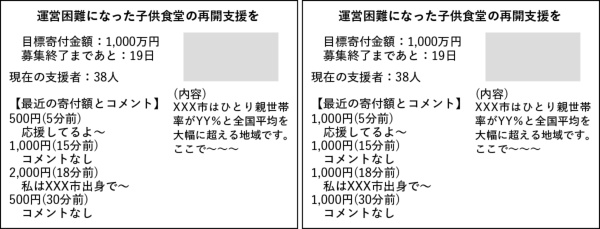

寄付額が増えるのはどっち?

他にもこんな研究があります。図3の左と右で、直近4人の寄付額は平均1,000円で同じですが、この2つの場面のどちらのほうが次の寄付者の寄付額が大きくなるでしょうか?

基本的には、同じ金額が続くと次の金額も同じ額になる確率が上がります。研究によれば、直前2件が同額(1,000円、1,000円)のとき、次の寄付が直前額に一致する(次も1,000円になる)確率が上がり、同じ金額が続くとさらに次が同じ金額になる確率が上がることがわかりました。また高額だと、次も同じになる傾向が小さくなることもわかりました(Sasaki, 2019)。これは行動経済学でよくいわれる、多数派に合わせる社会同調としても理解できます。

実際図3の例では、もしこれまでの平均寄付額が1,000円以下であった場合には、「直近のX名の平均寄付額が1,000円である」という情報を与えたほうが寄付額は大きくなることが期待できます。逆もしかりです。

以上、内的参照価格と外的参照価格について説明しましたが、先ほど触れたように一般消費財では前者が、BtoB商材や高額商材では後者がより効果があることがわかっています。

なぜそうなるのかについて、行動経済学の統一理論である二重過程理論を踏まえながら、次回説明したいと思います。

Malcolm Baker, Xin Pan and Jeffrey Wurgler. (2012). The Effect of Reference Point Prices on Mergers and Acquisitions. Journal of Financial Economics, 106, 49–71.

G. W. Bucchianeri, J. A. Minson. (2013). A Homeowner’s Dilemma: Anchoring in Residential Real Estate Transactions. Journal of Economic Behavior & Organization, 89, 76–92.

Peter T. L. Popkowski Leszczyc, Chun Qiu and Yongfu He. (2009). Empirical Testing of the Reference-Price Effect of Buy-Now Prices in Internet Auctions. Journal of Retailing, 85(2), 211–221.

K. Ranganathan and P. Singh. (2021). Anchoring in Mergers and Acquisitions: Does the Regulatory Environment Matter? Journal of Accounting, Auditing & Finance, 36(1), 142–171.

Shusaku Sasaki. (2019). Majority Size and Conformity Behavior in Charitable Giving: Field Evidence from a Donation-based Crowdfunding Platform in Japan. Journal of Economic Psychology, 70, 36-51.