自動車製造において一定比率で再生プラスチック材(再プラ材)の使用を義務づける、欧州ELV(End-of-Life Vehicles=廃自動車)規則の改正案施行を前に、自動車業界が揺れている。この規則はEUに輸出している日本の自動車業界にも適用されるが、日本では、再プラが自動車部品に採用される例は非常に少なく、そもそも良質な再プラ材も大幅に不足している。内閣府主導の国家プロジェクトでは、伊藤耕三・東大特別教授が中心となり、国全体のプラスチック回収・再生材供給の仕組みを整えようとしている。同氏の近刊『 プラスチック・クライシス 日本発の新発見と技術革新が世界を救う 』の抜粋からそのエッセンスをお届けする。その第2回。

現状のままでは輸出できなくなる

日本の基幹産業である自動車産業が、今「再プラ材」をめぐって大きく揺れています。きっかけは、2023年にEUが打ち出した欧州ELV規則の改正案です。

改正の狙いは、欧州グリーンディールおよび循環経済行動計画の柱として、自動車産業を循環型モデルに転換させることです。また、自動車メーカーが、使用済み自動車の回収と処理にかかる費用を負担する拡大生産者責任(EPR)を負うことも明確化していますが、最も重要な変更点は、新車に使うプラスチックの一定割合を再生材に置き換えることを求めていることです。

この規制は、EU内企業だけでなく、EU市場に自動車を輸出する外国企業にも適用されます。その改正内容を一言で言うなら、再生プラスチックの使用基準を満たせない車は、EU市場で販売できなくなるということです。

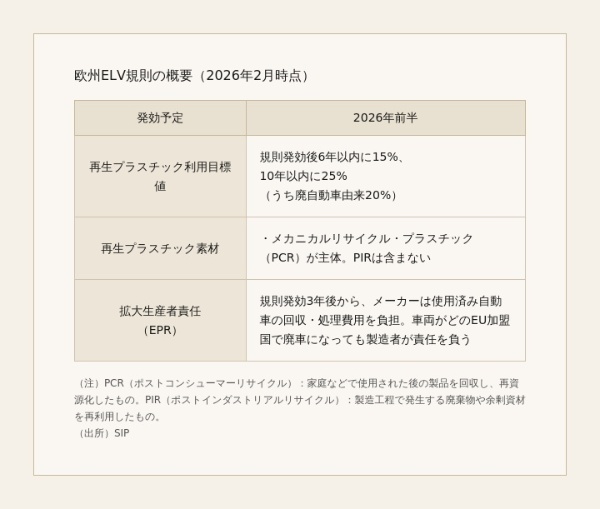

この改正案が2026年中に発効されるのはほぼ確実で、実際に規制が始まるのは6年後の2032年と見られています。まずは、再生プラスチック利用率15%が適用され、2036年にはその比率が25%に引き上げられます。また、使用される再生プラスチックのうち20%以上は廃車由来でなければなりません。

再生プラスチックの出どころについては、家庭などで使用された後、回収され、再プラ原料化されたPCR(ポスト・コンシューマー・リサイクル)が主体とされ、工場端材などを再資源化したPIR(ポスト・インダストリアル・リサイクル)の扱いについては、含まない方向です。

EUの協議は、欧州委員会、EU理事会、欧州議会の三者が協議し(トリローグ)、暫定合意をへて、EU理事会と欧州議会の両方で正式に承認するという複雑なプロセスを踏みます。2026年2月に最終案が公表され、現時点では正式決定待ちです。

準備時間はそれほど残されていない

規制が始まるのは、一見するとまだ先で、余裕があると思われるかもしれませんが、まったくそうではありません。

自動車部品の材料は、衝撃・耐熱・寸法安定性に加え、におい、外観、経時劣化、そして安全性に関わる評価が必要です。評価は部品単体にとどまらず、成形条件や周辺部品との相互作用まで含めた信頼性保証が必要になります。そのため、材料開発から量産採用まで数年以上かかるのが普通です。これはバージン材料を使った場合の話で、品質面でいくつもの課題がある再生プラスチック材料を使った場合、6年という準備期間は決して長くはありません。

また、欧州ELV規則の話を聞いて、日本の自動車輸出に占める欧州の割合は15 %程度なので、それほど深刻な影響はないと思われた方がいるかもしれません。私も2023年ごろ、最初に欧州ELV規則の話を聞いたとき、そう考えました。ところが、自動車メーカーの関係者に話を聞くと、「EU向けに輸出する車だけに、部品の仕様を変えることはできない。すべての車で変えていく」という答えが返ってきました。

自動車製造では、材料の仕様を増やすと、開発・調達・品質保証・生産の複雑さが一気に増します。材料が変われば、部品の耐久性やにおい、寸法安定性、外観、さらには衝突安全や燃費(軽量化)に関わる評価まで、広範囲に影響が及びます。しかも、EUの規制に他の国も追随する可能性もあり、それらを総合的に考えると、仕様を分けて製造するのはコストや手間などを含め大きなリスクとなるわけです。

2023年に欧州ELV規則が改正されるという情報が流れ、日本の自動車業界に大きなインパクトを与えたのは、再生プラスチックを使ってさまざまな高い基準を満たす自動車部品をつくれるのか、そして、そもそも質の高い再生プラスチックの量を確保できるのかという二つの点に、大きな不安要素があったからです。

現状では「量」も「質」も不十分

まず、量の問題について、具体的な数字を見ていきましょう。

自動車1台当たりのプラスチック使用量は約150キログラム、日本の乗用車国内生産量は約800万台です(欧州ELV規則は、乗用車だけでなく、トラックやバンも含まれていますが、ここでは話をわかりやすくするため、単純化して説明します)。車の重量のうち、樹脂が占めるのは約16%です。求められている再生プラスチックの利用率を25%とすると、自動車業界の再生プラスチック需要は、約30 万トンとなります。

一方で、供給側を見ると、自動車由来の再生プラスチック供給量は4万トン(2020年)にすぎません。しかも、日本の自動車は優秀なので、国内で使用済みになったものが、海外にどんどん輸出されていくため、その量は年々減りつつあります。

この数字が意味するのは、「Car to Car(廃車から回収した樹脂を車へ戻す水平リサイクル)」だけでは、需要に追いつかないという現実です。この計算では、不足分は30万トンから4万トンを差し引いた26万トンとなります。しかも、これは乗用車に関しての数字で、トラックやバンなどを含めると、さらに不足すると考えられます。

これは、簡単に増やせる量ではありません。ここからわかるのは、「Car to Car」ではなく、「X to Car」で足りない量を補わなければならないということです。言い換えれば、国民の皆さんが今まで燃えるゴミに出していたプラスチックを集めてきて、それを使わなければならない。ただし、やみくもに集めるだけでは、⾃動⾞部品のような高い品質が要求される製品には使えません。高品質かつ必要とする種類の材質のプラスチックを、安定的に確保できるリサイクルシステムの構築が喫緊の課題になっています。

三つの課題の解決が急務

内閣府主導の国家プロジェクト「戦略的イノベーション創造プログラム(以下、SIPと表記)」で、私は「サーキュラーエコノミーシステムの構築」のプログラムディレクター(PD)を務めています。

このプロジェクトでは、アカデミア、自動車メーカー、自動車部品メーカー、大手化学メーカー、コンパウンドメーカー、リサイクル企業など約50の機関が結集し、総力を挙げてこの難題の解決に取り組んでいるところです。

サーキュラーエコノミーは、全産業に関わる話ですが、2023年に欧州でELV規則案が提案されたこと、また、自動車が日本の基幹産業であることから、2023年にスタートしたこのプロジェクトでは、まず、自動車産業でサーキュラーエコノミーのあるべき姿を構築していくことを目指しています。さらに、そこでの成果を家電業界(2025年度からすでにスタートしています)や建設業界などにも展開していきたいと考えています。

SIPでは、自動車産業への対応として、主に三つの課題に取り組んでいます。一つ目は再生プラスチックの質の向上、二つ目は再生プラスチックの量の確保・回収システムの整備、三つ目はサーキュラーエコノミーを支える情報ネットワークの構築です。

伊藤耕三(著)/日経BP/2750円(税込み)